Abra sua empresa e tenha uma contabilidade completa.

Converse conosco!

Nós migramos toda a contabilidade de forma rápida e fácil.

Converse conosco!

A contabilidade que cabe no seu bolso!

Converse conosco!Informamos que, em decorrência da edição da Lei Complementar nº 224/2025 e da Instrução Normativa RFB nº 2.305/2026, houve alteração na sistemática de apuração do Pis-Importação e da Cofins-Importação, com vigência a partir de 1º de abril de 2026.

Para o Pis-Importação, todas as alíquotas foram alimentadas no Siscomex Importação (para operações por DI) e no Portal Único Siscomex (para operações por Duimp).

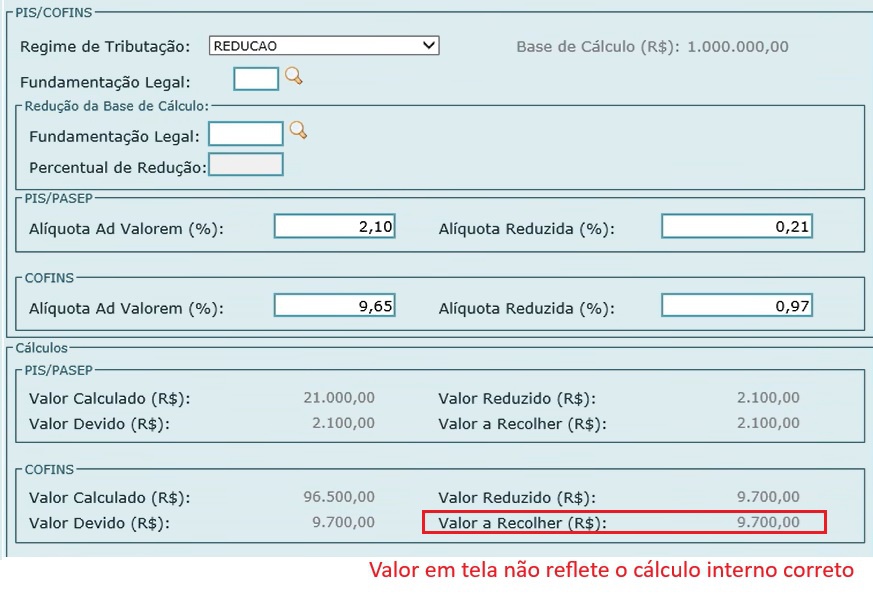

Para a Cofins-Importação, a redução linear de benefícios fiscais de isenção e alíquota zero implica numa majoração pela aplicação de 10% da alíquota padrão (9,65%), correspondendo à alíquota efetiva de 0,965%. Em alguns casos, pode haver o acréscimo de um adicional de 0,60 ponto percentual, totalizando 1,565% (lei 10.865/2004, art. 8°, §§ 21 e 21-A).

Para operações por DI no âmbito do Siscomex Importação, em razão de limitações tecnológicas, é possível apenas o registro de alíquotas com duas casas decimais, motivo pelo qual as alíquotas de Cofins-Importação serão apresentadas no sistema como 0,97% ou 1,57%. O Siscomex Importação realizará o cálculo internamente utilizando as alíquotas com as três casas decimais, substituindo a alíquota de 0,97% por 0,965% ou a de 1,57% por 1,565%.

Dessa forma, orienta-se que o importador:

preencha o campo de alíquota reduzida com 0,97% ou 1,57%, conforme o caso (sem ou com adicional de 0,60 p.p.); calcule o valor da Cofins-Importação com base na alíquota efetiva correspondente (0,965% ou 1,565%) e informe na aba Pagamento.

Exemplo:

.

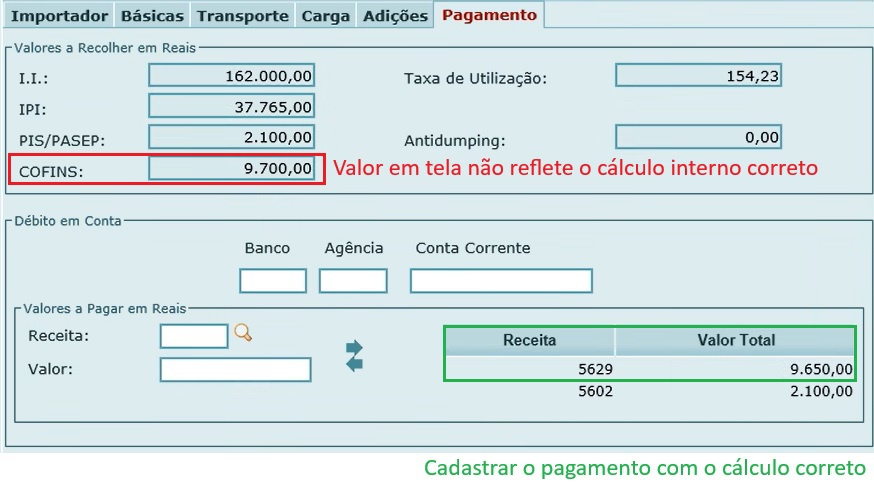

Aba pagamento com a alíquota reduzida da Cofins

Aba pagamento com a alíquota reduzida da Cofins

Com base nas informações prestadas dessa maneira, o Siscomex Importação efetuará os cálculos com base na alíquota efetiva de 0,965% ou 1,565%, inclusive nos casos em que houver adicional, aplicando procedimento de arredondamento equivalente ao já adotado para a limitação de casas decimais.

As orientações acima são aplicadas tanto no preenchimento por tela quanto na transmissão por arquivo XML ou TXT.

Caso o valor do pagamento informado tenha sido calculado diretamente com base em 0,97% ou 1,57%, haverá a indicação de erro impeditivo, situação na qual o importador deverá ajustar o pagamento para refletir a alíquota correta (0,965% ou 1,565%, conforme o caso).

Exemplo:

Para as operações por Duimp no âmbito do Portal Único Siscomex, o cálculo será realizado automaticamente com base na alíquota efetiva prevista na legislação pelo módulo Tratamento Tributário (TTCE), ainda que a alíquota seja exibida com duas casas decimais. O cálculo correto será realizado tanto no registro por tela quanto por transmissão por API.

Em decorrência das referidas normas, foram ajustados no TTCE os seguintes fundamentos legais para Pis-importação e Cofins-importação:

1023 - Troféus, medalhas, placas e outros objetos comemorativos recebidos em evento cultural, científico ou esportivo oficial recebidos como prêmio no exterior;

1109 - Produtos químicos e produtos destinados ao uso em hospitais, clínicas, consultórios médicos e odontológicos e laboratórios;

1110 - Produtos farmacêuticos;

1116 - Aeronaves, classificadas na posição 88.02 e 88.06.10 da Tipi;

1404 - Adubos ou fertilizantes classificados no Capítulo 31, exceto os produtos de uso veterinário;

1405 - Matérias-primas utilizadas na produção de adubos ou fertilizantes classificados no Capítulo 31 da Tipi, exceto para os produtos de uso veterinário;

1406 - Defensivos agropecuários classificados na posição 38.08 da TIPI;

1407 - Matérias-primas utilizadas na produção de defensivos agropecuários classificados na posição 38.08 da TIPI;

1408 - Sementes e mudas destinadas à semeadura e plantio, em conformidade com o disposto na Lei nº 10.711/03, e produtos de natureza biológica utilizados em sua produção;

1409 - Corretivo de solo de origem mineral classificado no Capítulo 25 da TIPI;

1410 - Legumes de vagem, secos, em grão, mesmo pelados ou partidos; arroz; farinhas e sêmolas;

1411 - Inoculantes agrícolas produzidos a partir de bactérias fixadoras de nitrogênio, classificados nos códigos 3002.49.99, 3002.59.00 e 3002.90.00 da Tipi;

1412 - Vacinas para medicina veterinária, código 3002.42 da Tipi;

1413 - Farinha, grumos e sêmolas, grãos esmagados ou em flocos, de milho, classificados, respectivamente, nos códigos 1102.20, 1103.13.00 e 1104.19.00, todos da Tipi;

1414 - Pintos de 1 (um) dia;

1415 - Leite fluido pasteurizado ou industrializado, na forma de ultrapasteurizado, destinados ao consumo humano ou utilizados na industrialização de produtos destinados ao consumo humano;

1416 - Leite em pó, integral ou desnatado, destinado ao consumo humano ou utilizado na industrialização de produtos destinados ao consumo humano;

1417 - Queijos tipo mozarela, minas, prato, queijo de coalho, ricota, requeijão, queijo provolone, queijo parmesão, queijo fresco não maturado e queijo do reino;

1418 - Leite em pó semidesnatado, leite fermentado, bebidas e compostos lácteos e fórmulas infantis, assim definidas conforme previsão legal específica, destinados ao consumo humano ou utilizados na industrialização de produtos destinados ao consumo humano;

1419 - Soro de leite fluido a ser empregado na industrialização de produtos destinados ao consumo humano;

1420 - Farinha de trigo, código 1101.00.10 da Tipi;

1421 - Trigo classificado na posição 10.01 da Tipi;

1422 - Pré-misturas próprias para fabricação de pão comum e pão comum, códigos 1901.20.00 Ex 01 e 1905.90.90 Ex 01 da Tipi;

1423 - Massas alimentícias, posição 19.02 da Tipi;

1424 - Carnes bovina, suína, ovina, caprina e de aves e produtos de origem animal, carne de frango e miudezas comestíveis de ovinos e caprinos classificados nos códigos da Tipi, conforme definido em lei;

1425 - Peixes e outros produtos classificados nos códigos da Tipi, conforme definido em lei;

1426 - Café classificado nos códigos 09.01 e 2101.1 da Tipi;

1427 - Açúcar classificado nos códigos 1701.14.00 e 1701.99.00 da Tipi;

1428 - Óleo de soja classificado na posição 15.07 da Tipi e outros óleos vegetais classificados nas posições 15.08 a

15.14 da Tipi;

1429 - Manteiga classificada no código 0405.10.00 da Tipi;

1430 - Margarina classificada no código 1517.10.00 da Tipi;

1431 - Sabões de toucador classificados no código 3401.11.90 Ex 01 da Tipi;

1432 - Produtos para higiene bucal ou dentária classificados na posição 33.06 da Tipi;

1433 - Papel higiênico classificado no código 4818.10.00 da Tipi.

Essas orientações visam assegurar o correto preenchimento das declarações e evitar inconsistências no registro.

Fonte: Siscomex (Retirado do Meu Site Contábil)

Todos os direitos reservados ao(s) autor(es) do artigo.

Olá!

Escolha alguém do nosso time para conversar.

Lemes Contabilidade Digital